炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

美股

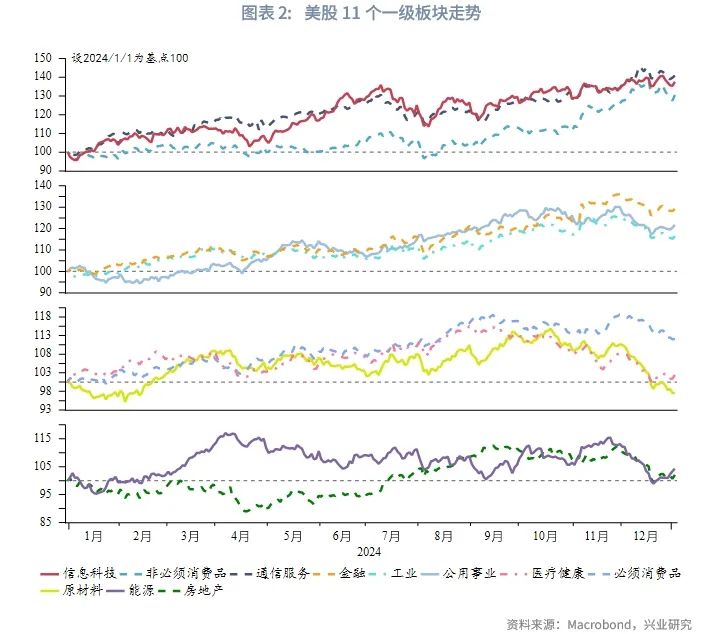

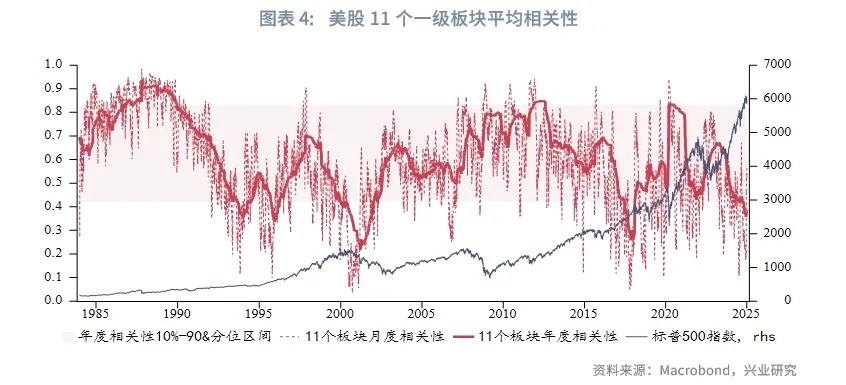

市場回顧:2024年,美國股市連續第二年大幅收漲。標普和納斯達克上半年漲幅均明顯好於下半年,下半年道瓊斯補漲,總體來看7月之後美股波動較上半年明顯增加,也正對應著2024年7月後美國進入庫存周期需求下行期的背景。美股在2024年末表現較疲軟,Santa rally場景並未重現。11個一級板塊走勢分化,信息科技領漲,行業間相關性降至低位,暗示回調風險。

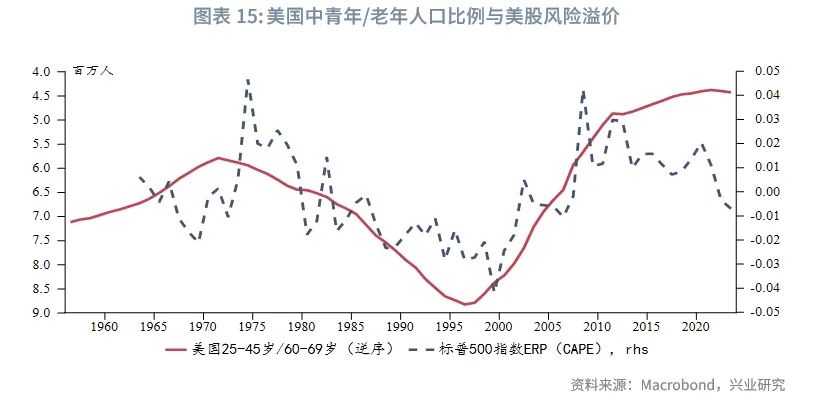

估值盈利:2024年,美股估值進一步上行,標普500指數12個月遠期P/E重回2021年底水平;盈利持續回升,當前市場隱含了較高的未來盈利增長預期,關注後續財報的兌現情況;主要指數風險溢價整體回落,反映市場情緒偏樂觀。但我們認為隨著年輕人口比例上升,美股風險溢價中樞已結構性回落,並不能單純以此判斷美股風險。

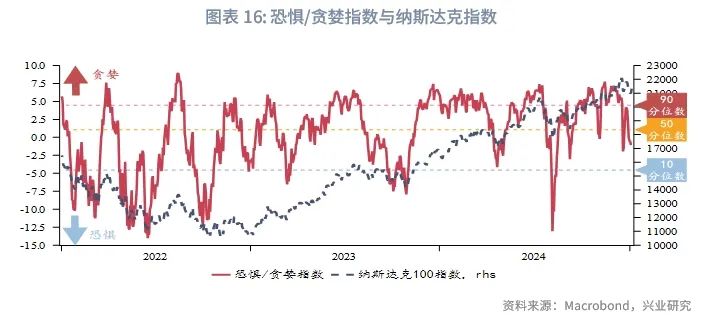

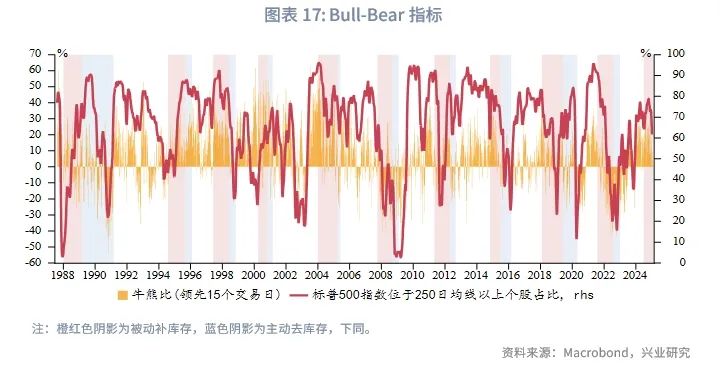

市場情緒:恐懼/貪婪指數以及牛熊比指標快速回落至近兩年相對低位,市場短期或有超跌反彈訴求。但拉長視角看,在以往美國庫存周期需求下行階段,牛熊比以及標普500指數位於250日均線以上個股比例往往有更大的回落空間,美股波動也會明顯放大。本次被動補庫存階段美股尚未發生明顯調整,需關注2025上半年美國進入主動去庫存階段後美股波動繼續明顯放大的風險。從曆史經驗看,可能在第一季度末至第二季度進入主動去庫階段。此外隨著美債利率持續攀升,高利率已開始施壓美股,使得宏觀數據表現優異時,美股反而容易承壓。

策略表現:2024年,除了並購套利策略以外的其他對衝基金策略整體都取得了正收益,其中權益對衝策略表現最佳。宏觀對衝策略在宏觀風險提升、市場波動加劇的環境中往往表現較好,對於美股等風險資產具有一定對衝作用。2025年伴隨特朗普上台,宏觀風險將明顯提升,可關注宏觀對衝策略類產品。

一、市場表現回顧

2024年,美國股市連續第二年大幅收漲。美股三大指數中,標普500指數和納斯達克100指數均連續兩年收獲超過20%的漲幅。標普500指數全年上漲23.3%;納斯達克100指數全年上漲24.9%;道瓊斯工業指數全年上漲12.9%。標普和納斯達克上半年漲幅均明顯好於下半年,下半年道瓊斯補漲,總體來看7月之後美股波動較上半年明顯增加,也正對應著2024年7月後美國進入被動補庫存的背景。

年末美股表現較疲軟。2024年12月,標普500指數下跌2.5%,錄得2024年4月以來最差單月表現;納斯達克100指數僅上漲0.4%;道瓊斯工業指數下跌5.3%,創下2022年9月以來最大單月跌幅。

美股11個一級板塊全年走勢分化,12月信息科技、通信服務重新領漲。全年來看,AI敘事相關的信息科技、通信服務等高市值行業板塊領漲美股;醫療健康、原材料、能源、房地產等板塊在第四季度的回調抵消了此前漲幅,全年基本收平,表現遜於大盤。11月特朗普當選後,工業、能源等周期性板塊階段性補漲,但12月信息科技、通信服務重新領漲,工業、能源板塊下跌。

美股11個板塊年度相關性降至近幾年低位。近兩年在科技股支撐下美股正在“越漲越窄”,美股集中度進一步提升。2023年初至今蘋果、微軟、亞馬遜、英偉達、特斯拉、Meta Platforms和Alphabet這7支股票共上漲167%,除這7支外其餘493支上漲32%,標普500指數上漲55%。從曆史數據來看,當美股板塊間平均相關性下降到相對低位時,往往預示著美股出現階段性高點的風險。當平均相關性開始反彈時,股指大多迎來階段性回調。當前美股11個板塊的年度平均相關性已突破其曆史10分位下沿,警惕未來幾個季度美股波動放大的風險。

二、美股估值盈利水平分析

2.1 美股估值

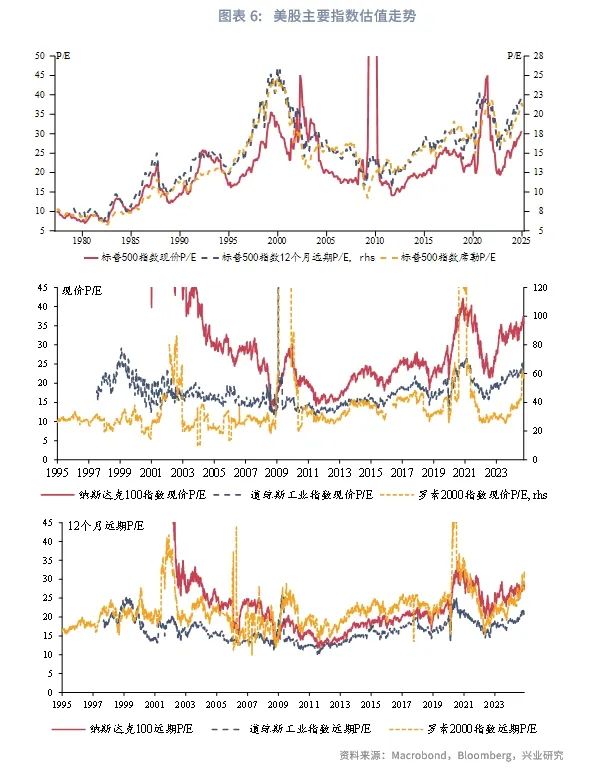

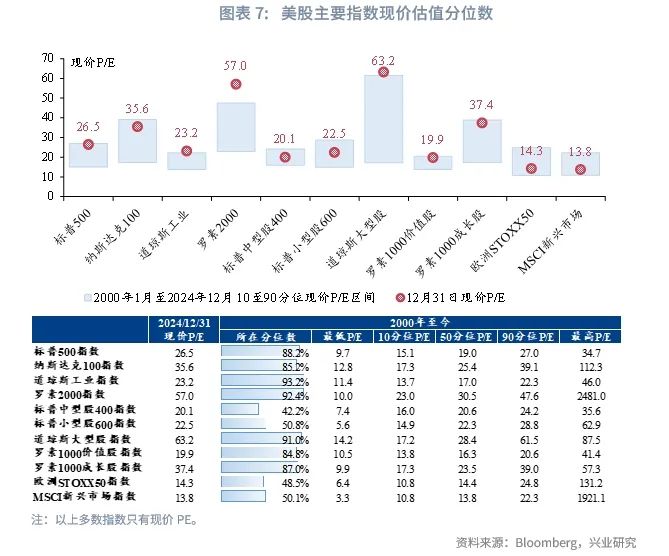

2024年,美股估值進一步上行,標普500指數12個月遠期P/E重回2021年底水平。截至2024年12月31日,標普500指數、納斯達克100指數、道瓊斯工業指數的12個月遠期P/E分別為22.3、27.5和20.8,分別處於各自指數遠期PE 2000年以來的90、78和95分位數。分行業板塊來看,2025年現價P/E的預測值全部低於2024年,市場當前預期2025年美股估值或較當前水平有所下降。

2.2 美股盈利

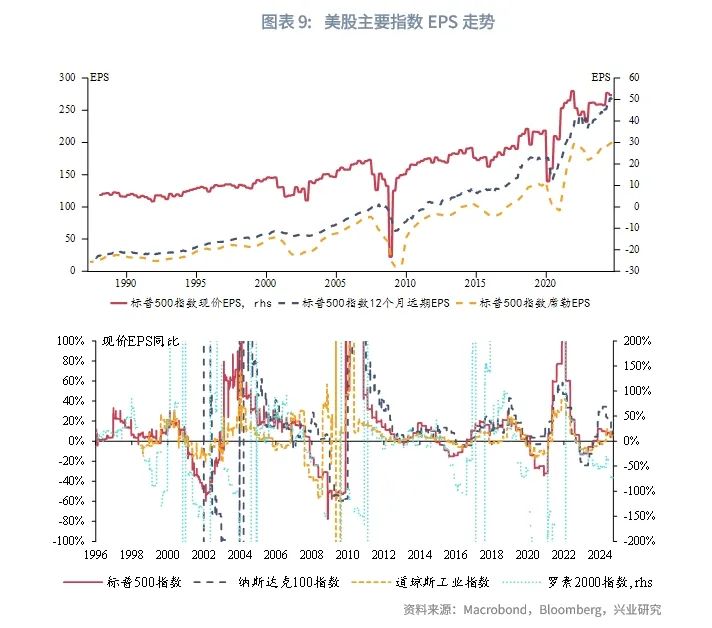

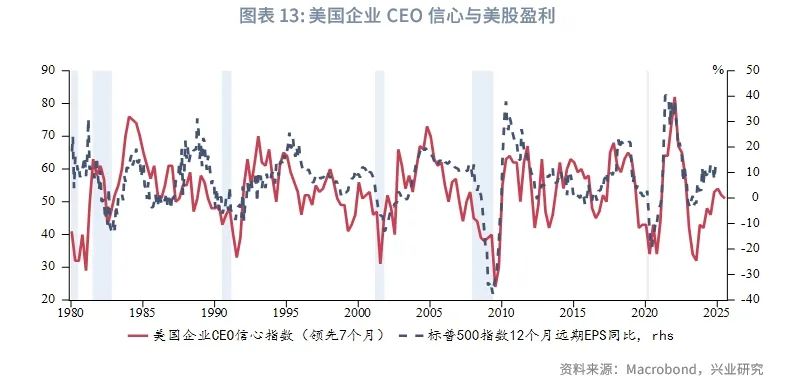

2024年,美股盈利持續回升。截至2024年12月31日,標普500指數12個月遠期EPS達到274.8美元,再創曆史新高,標普500指數現價EPS基本回到2021年底的曆史高位,這表明當前美股隱含了較高的未來盈利增長預期。近兩年美股一直是以好於預期的財報來兌現市場隱含的高盈利增長預期,然後通過較高的盈利增長來消化高企的估值。所以較高的盈利增長隱含預期和高估值對美股並不一定意味著利空,關鍵在於後續公布的現實盈利能否兌現。從ISM製造業新訂單指數和美國企業CEO信心指數兩個領先指標來看,ISM製造業新訂單指數領先標普500指數12個月遠期EPS 4個月,近期ISM製造業新訂單指數的持續回升,預示著2025年第一季度美股盈利或仍然良好。美國企業CEO信心指數領先標普500指數12個月遠期EPS 7個月,該信心指數於2024年7月見頂回落,或預示著最早2025年第一季度後美股盈利預期有可能出現回落。

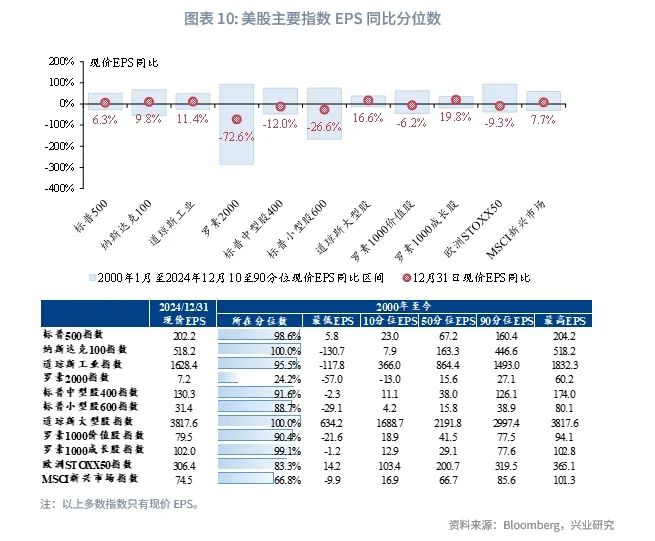

分板塊來看,信息科技板塊EPS最佳,此外偏周期類的工業板塊和能源板塊EPS同樣表現良好。近些年來,隨著管理方式的轉變,能源等板塊的分紅已經有明顯起色。

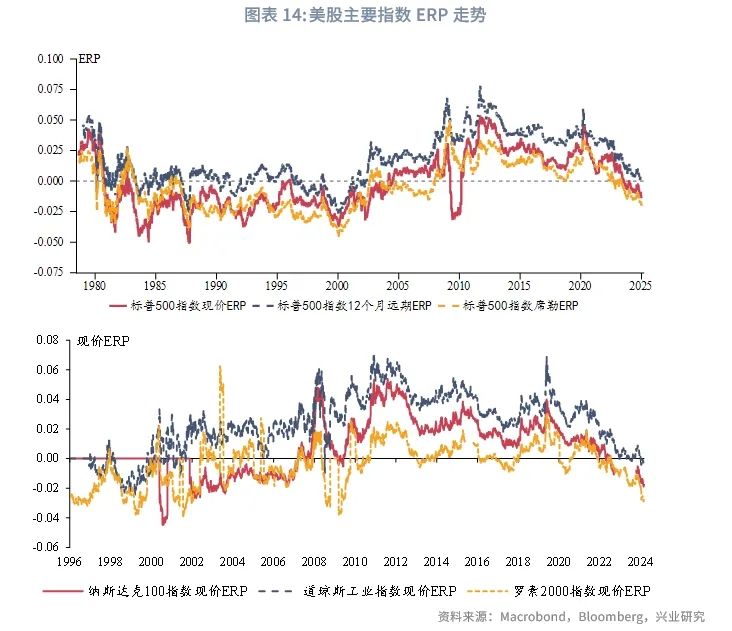

2.3 美股風險溢價

2024年,美股主要指數風險溢價整體回落,反映市場情緒偏樂觀,但曆史來看這並不能直接指示風險。長期來看,當風險偏好更高的中青年人口占比較高時,美股風險溢價往往回落,年輕人高企的風險偏好降低了對於風險補償的要求。

20世紀八九十年代,美股風險溢價就一度跌落至負值區間,但當時美股持續走強。彼時美國已經走出20世紀70年代的大通脹、產業結構調整和對外轉移初見成效、信息化技術蓬勃發展對於勞動生產率拉動明顯,這使得在美國無風險利率整體高企的情況下企業投資熱情依然高漲,企業盈利不斷增加,推動著美股的持續上行,這一時期股票收益率相較於無風險收益率的偏低並不構成人們投資美股的障礙。

當前美股市場其實存在著與20世紀80年代較高的相似性,即:美國抗通脹疊加全球產業鏈重塑,人工智能技術蓬勃發展帶動科技公司盈利大幅增長,且這一增長已經開始進一步蔓延,在蔓延至AI基建等電力股後,未來或進一步蔓延至AI其他相關領域。美國無風險利率未來大幅下降可能性較低的背景下,美股股權風險溢價有可能結構性處於低位,參考曆史,當前背景下美股可能並不會因此受到較大影響。

三、美股市場情緒指標追蹤

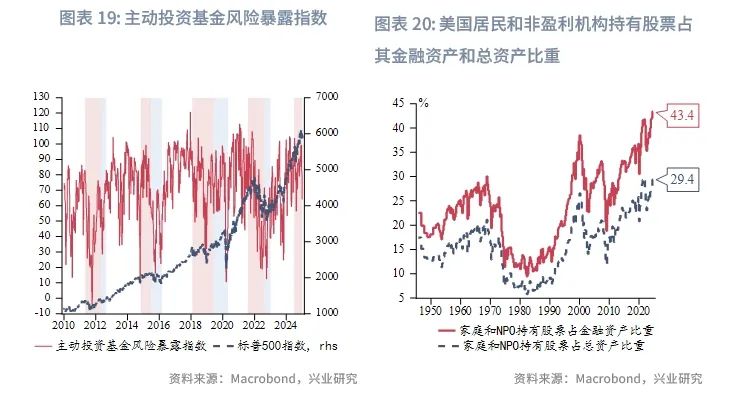

從市場風險偏好來看,恐懼/貪婪指數以及牛熊比指標近期快速回落至近兩年相對低位,市場短期或有超跌反彈訴求。但拉長視角看,在以往美國庫存周期需求下行階段(被動補庫存和主動去庫存),牛熊比以及標普500指數位於250日均線以上個股比例往往有更大的回落空間(恐懼/貪婪指數在2024年7月已經出現與2022年回落幅度相當的大幅回落),即使在1994和1998年的互聯網泡沫狂熱時期亦是如此。此外,美國主動管理基金經理風險暴露指數升至相對高位,居民和非盈利機構持有股票占金融資產和總資產比重創下曆史新高;投資者持有現金的比例降至回撤警戒線15%附近,均預示了未來一段時間美股仍處高波動的風險。需注意這裏所指的高波動並不一定意味著美股大幅的下跌,而是在美股上漲或者震蕩過程中時常出現急速甚至大幅度的調整(比如10%以上的調整),持倉體驗不佳。

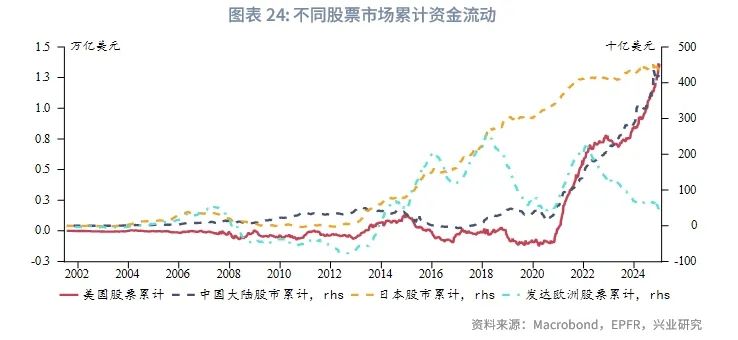

從市場資金流動來看,高收益債占管理市值比重在2024年11月底持續下降,而同期美股資金大幅流入,高收益債資金流動往往更具預示性;從發達市場股市橫向來看,美股資金全年淨流入,且流入規模在2024年最後2個月顯著增加,歐洲股市全年連續淨流出,反映了市場資金對歐美宏觀基本麵強弱的評價。

四、不同類型策略表現對比

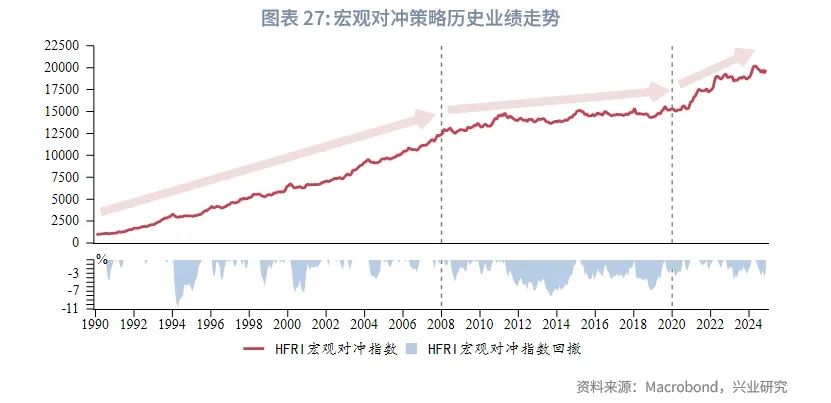

2024年,除了並購套利策略以外的其他對衝基金策略整體都取得了正收益,其中權益對衝策略表現最佳。

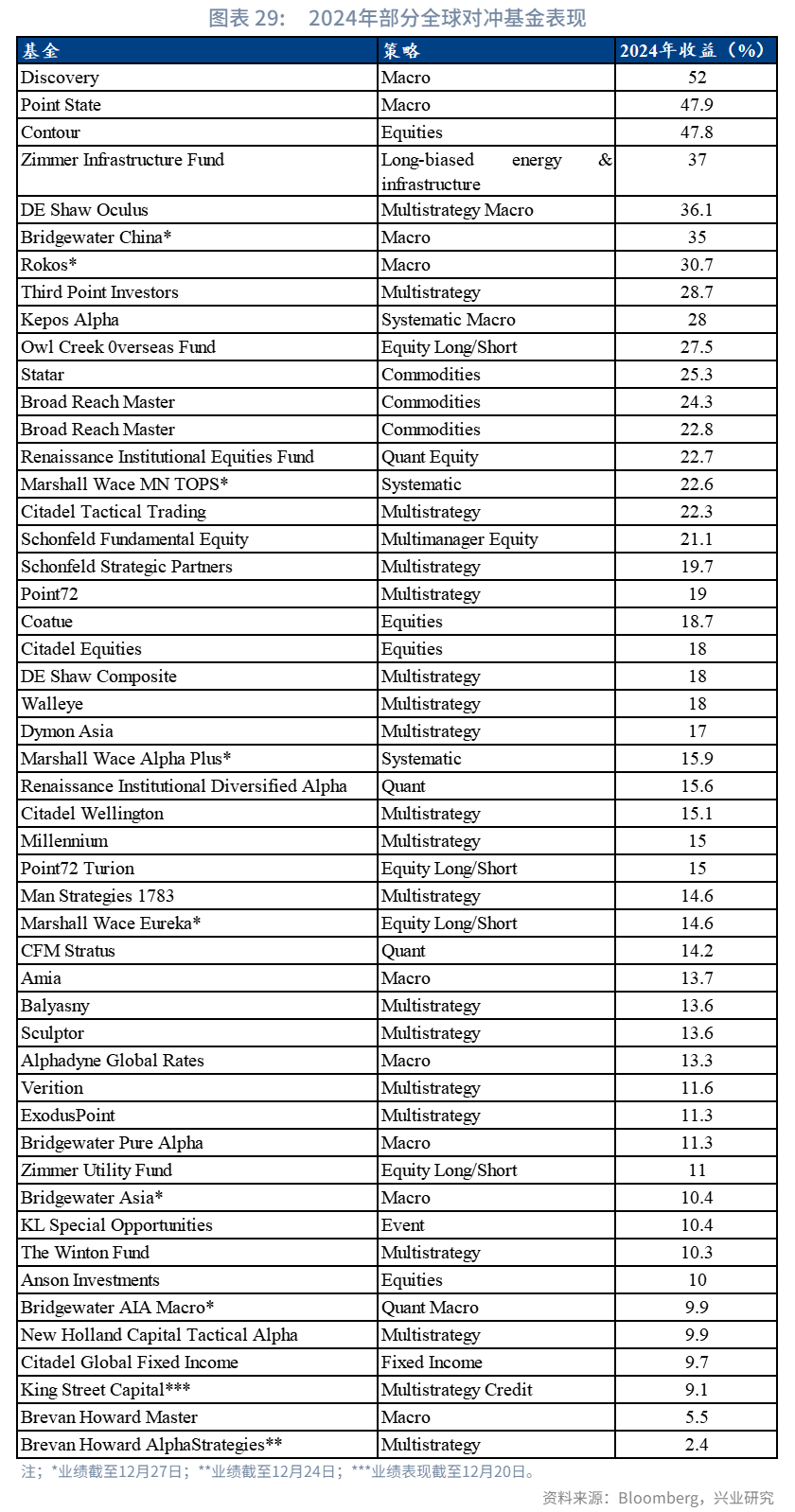

策略間橫向對比來看,宏觀對衝策略在宏觀風險提升、市場波動加劇的環境中往往表現較好,對於美股等風險資產具有一定對衝作用。從HFRI宏觀對衝指數來看,其在2009至2020年的宏觀低通脹、低波動年份表現相對不佳,但在1990至2008年以及2020年至今都表現良好。具體到不同管理人來看,2024年Discovery、Point State、DE Shaw Oculus、Bridgewater China、Bridgewater China、Rokos等知名宏觀對衝基金均實現了超過30%的年度漲幅。

★